Jeśli chcesz szybko ogarnąć finanse i nie zgubić się w tabelach, zacznij od prostego arkusza, w którym wpiszesz przychody i wydatki, ustawisz miesiąc oraz rok, a następnie porównasz wartości planowane i realne dla każdej kategorii oraz potraktujesz oszczędności jako priorytet co najmniej 10% dochodu miesięcznego [1][2][6][7][9]. To najkrótsza droga do skutecznego planu, który pokazuje co wpływa, co wypływa i ile zostaje [1][9].

Czym jest budżet domowy w Excelu?

Budżet domowy w Excelu to arkusz lub szablon do planowania i monitorowania miesięcznych przychodów oraz wydatków, który pomaga kontrolować przepływy pieniędzy i oszczędzanie [1][2][9]. Jego sednem jest stałe porównywanie założeń z wykonaniem oraz świadome zarządzanie kategoriami kosztów i poziomem oszczędności [1][2][8].

Microsoft udostępnia własny materiał i gotowy szablon Zarządzanie budżetem domowym w programie Excel, ułatwiający comiesięczne śledzenie wpływów i kosztów, co porządkuje plan i ogranicza ryzyko błędów [9]. Popularne rozwiązania przewidują rozdzielenie dochodów, wydatków stałych i zmiennych oraz jasne kategorie, aby raport pokazywał rzeczywistość bez konieczności ręcznych przeliczeń [1][2][9].

Jak przygotować fundament budżetu krok po kroku?

Wyjściowy proces jest prosty i sprawdzony. Najpierw spisz wszystkie źródła dochodów, potem ułóż listę wydatków stałych i zmiennych, podziel je na kategorie i zaplanuj kwoty na miesiąc, zamiast opierać się na szacunkach [1][7][8]. Na tej podstawie wprowadzisz wartości w arkuszu, ustawisz miesiąc i rok, a następnie będziesz śledzić wykonanie w trakcie okresu [2][6].

Każdą transakcję przypisuj do właściwej kategorii, a nie tylko do sklepu czy daty, ponieważ to kategorie ujawniają, gdzie faktycznie odpływają pieniądze i gdzie szukać przestrzeni do optymalizacji [7][8]. Po zakończeniu miesiąca zaktualizuj stan kont, zobowiązań i oszczędności, aby plan konsekwentnie odzwierciedlał Twoje finanse [3].

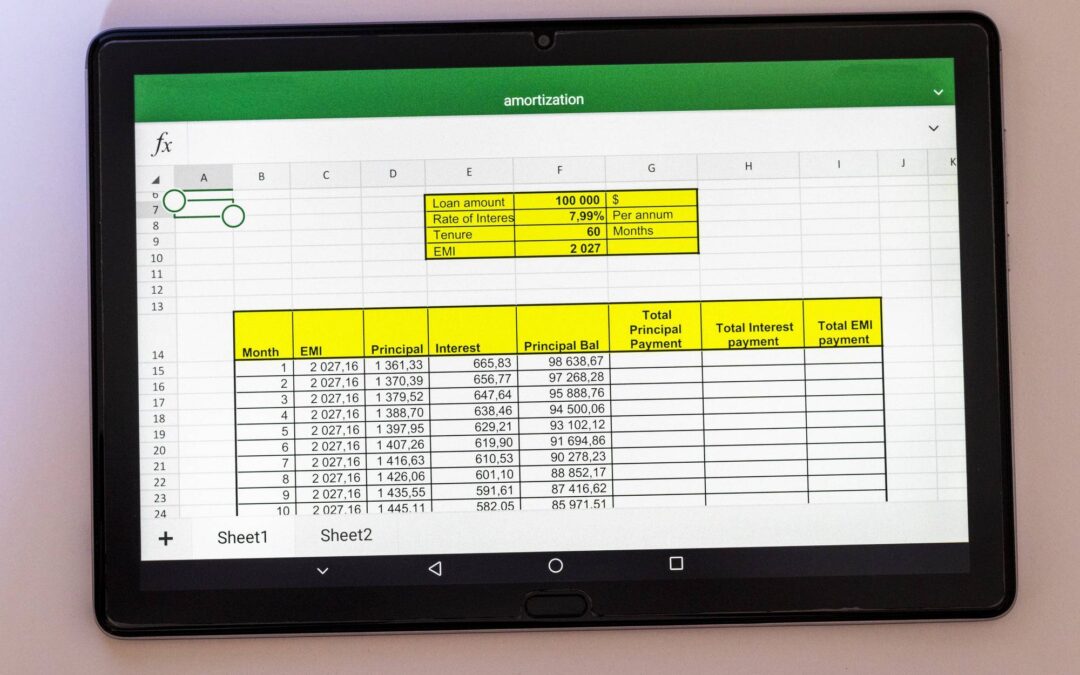

Jak działają kolumny planowane vs realne?

W praktycznych szablonach występują dwie równoległe ścieżki danych. Pierwsza to wartości planowane, druga to wartości realne, a ich różnica pokazuje ile zostało do wydania lub ile udało się odłożyć [2][7]. Dzięki temu od razu widać odchylenia i można wcześnie korygować decyzje zakupowe, zamiast odkładać analizę na koniec miesiąca [2][7].

W materiałach stosuje się także kolumny zostało i wydane, co porządkuje kontrolę budżetu na poziomie każdej kategorii, a zestawienie plan wykonanie pozostaje czytelne przez cały miesiąc [2][7]. Takie rozwiązanie jest standardem w polecanych arkuszach i znacząco ułatwia zachowanie dyscypliny [2][7].

Dlaczego kategorie wydatków decydują o przejrzystości?

Dobrze dopasowane kategorie i podkategorie zwiększają czytelność budżetu oraz ułatwiają podejmowanie decyzji bezpośrednio przy rachunkach, ponieważ od razu wiadomo, które koszty mają największy wpływ na wynik [1][3][8]. Zamiast zapisu chronologicznego należy kategoryzować każdy wydatek, aby wiernie odzwierciedlać nawyki i priorytety finansowe [7][8].

W źródłach wymieniono kategorie obejmujące m.in. żywienie, mieszkanie, transport, odzież oraz rozrywkę, co pokazuje, że typowe obszary kosztów można zmapować w spójny i porównywalny sposób z miesiąca na miesiąc [1]. Dobrze skonfigurowana lista kategorii umożliwia wygodną analizę i ogranicza rozproszenie uwagi przy większej liczbie transakcji [1][3][8].

Jak prowadzić budżet na co dzień bez chaosu?

W trakcie miesiąca zapisuj każdą transakcję i na bieżąco porównuj ją z planem, aby szybko identyfikować odchylenia oraz decydować o ewentualnych ograniczeniach i przesunięciach środków [2][7]. Regularna aktualizacja danych zwiększa użyteczność arkusza, ponieważ budżet przestaje być jednorazowym dokumentem, a staje się żywym narzędziem zarządczym [3][7].

Na koniec okresu zaktualizuj stan kont i oszczędności, dopisz kwoty faktycznie przelane na wydzielone rachunki oraz zrewiduj plan na kolejny miesiąc w oparciu o różnice plan wykonanie [2][3]. Taki rytm pracy pozwala utrzymać kontrolę nawet przy dużej liczbie pozycji, bez uciążliwego przeglądania historii operacji po czasie [2][3][7].

Na czym polega hierarchia wydatków i zasada najpierw płać sobie?

Skuteczny budżet opiera się na hierarchii potrzeb. Najpierw zabezpieczasz najważniejsze koszty, a dopiero potem alokujesz środki na pozycje mniej istotne, co porządkuje decyzje i obniża ryzyko impulsywnych wydatków [1][8]. Taki układ sprawia, że kluczowe obszary są finansowane w pierwszej kolejności i nie cierpią przez nieplanowane zakupy [8].

Praktycznym rozwinięciem tej zasady jest podejście najpierw płać sobie, w którym oszczędności traktuje się jako priorytetową kategorię budżetu, zasilaną od razu po wpływie dochodów [1]. W ten sposób systemowo wymuszasz odkładanie części środków, a codzienne decyzje zakupowe muszą mieścić się w realnie dostępnej reszcie [1][8].

Ile warto odkładać co miesiąc?

W wielu rekomendacjach pojawia się cel odkładania co najmniej 10% dochodu miesięcznego, co umożliwia budowanie poduszki finansowej bez radykalnych cięć w innych obszarach [1]. W połączeniu z kolumnami planowane i realne oraz ciągłą kategoryzacją transakcji taki poziom jest czytelny do utrzymania i kontroli [1][2][7].

Jak dobrać i rozbudować szablon pod własne potrzeby?

Popularne szablony pozwalają dopasować listę kategorii i podkategorii do własnej sytuacji finansowej oraz wspierają aktualizację stanu kont i oszczędności co miesiąc [3]. Wiele rozwiązań udostępnia arkusz ustawień z wyborem miesiąca i roku, a następnie arkusze miesięczne, w których rejestruje się przychody i wydatki wraz z porównaniem plan wykonanie [2][3][6].

Zaawansowane budżety rozwija się o dodatkowe elementy, takie jak rejestr kont, zobowiązania i plan oszczędności, aby narzędzie odzwierciedlało nie tylko bieżące operacje, ale i pełniejszą sytuację finansową [2][3][6]. Taki kierunek rozwoju wraz z automatyzacją wyliczeń w arkuszu pozwala szybciej podejmować decyzje i ograniczać błędy [2][3][6].

Gdzie znaleźć gotowe szablony i narzędzia?

W zasobach Microsoft znajdziesz materiały i szablony wspierające monitorowanie budżetu domowego na poziomie miesięcznym, z gotową strukturą przychodów i wydatków [9]. Rozwiązania dedykowane budżetom domowym są też publikowane w formie gotowych arkuszy na kolejne lata, co ułatwia start oraz aktualizację według obowiązującego układu [2][3][6].

Na stronach poświęconych budżetowi w Excelu i planowaniu finansów osobistych znajdziesz konfiguracje obejmujące arkusze miesięczne, tabelę dochodów i wydatków, wzorzec kategorii oraz rejestr kont, a także warianty dopasowane do cyklu na rok 2025 lub 2026 [2][3][6]. Takie szablony skracają czas konfiguracji i oferują z góry przygotowane formuły [2][6][9].

Czy można prowadzić budżet poza Excelem?

Budżet możesz prowadzić w Excelu, ale także w Numbers lub w Arkuszach Google, które odwzorowują tę samą logikę kategorii, kolumn planowane i realne oraz miesięcznych arkuszy [3]. Wieloplatformowość zwiększa dostępność danych i pozwala zachować ciągłość pracy przy zmianie urządzeń [3].

Kiedy aktualizować stan kont i oszczędności?

Stan kont, zobowiązań i oszczędności warto aktualizować po zakończeniu każdego miesiąca, kiedy masz pełny obraz wpływów i kosztów oraz znasz różnice plan wykonanie [3]. Takie podejście wzmacnia dyscyplinę i sprawia, że decyzje na kolejny miesiąc opierają się na faktach, a nie na szacunkach [2][3][7].

Co sprawia, że budżet nie gubi się w cyfrach?

O niegubieniu się w danych decyduje kilka elementów. Po pierwsze kategoryzacja transakcji w miejsce zapisu chronologicznego, po drugie dwie równoległe kolumny planowane i realne wraz z polami zostało i wydane, po trzecie regularna aktualizacja danych [2][3][7]. Po czwarte wyraźna hierarchia wydatków i priorytetyzacja oszczędności, które zasilasz z góry po wpływie dochodów [1][8].

Tak skonstruowany arkusz zapewnia przejrzystość, bo odzwierciedla realne zachowania i daje natychmiastową informację zwrotną o dyscyplinie w poszczególnych kategoriach, zamiast prezentować tylko zbiór niepowiązanych liczb [1][2][7][8]. Różnice między planem a wykonaniem stają się impulsem do korekt i decyzji na kolejny miesiąc, a nie spóźnioną diagnozą [2][7].

Jak uniknąć błędów obliczeń i przyspieszyć pracę?

Automatyczne formuły, tabele oraz kolumny pomocnicze w Excelu ograniczają ryzyko błędu podczas ręcznego liczenia i przyspieszają aktualizację budżetu, co jest regularnie podkreślane w materiałach i szablonach [2][5][9]. Wideo przewodniki pokazują krok po kroku budowę tabel i zastosowanie kolumn pomocniczych do sumowań oraz porównań plan wykonanie, co porządkuje arkusz i zmniejsza czas obsługi [4][5].

W gotowych arkuszach znajdziesz już skonfigurowane sumowania i przeliczenia, a często także arkusz ustawień z miesiącem i rokiem, co skraca konfigurację i ułatwia pracę przez cały cykl roczny [2][6][9]. Takie podejście sprawia, że uwaga skupia się na interpretacji danych, a nie na technicznych aspektach liczenia [2][9].

Podsumowanie

Skuteczny budżet domowy w Excelu to prosty zestaw zasad. Ustawiasz miesiąc i rok, spisujesz przychody i wydatki, przypisujesz transakcje do kategorii, porównujesz planowane i realne, a różnice wykorzystujesz do korekt i decyzji na przyszłość [1][2][6][7][9]. Na koniec każdego miesiąca uzupełniasz stan kont, zobowiązań i oszczędności, utrzymując priorytet odkładania co najmniej 10% dochodu, aby finansowo i organizacyjnie iść do przodu bez chaosu [1][2][3][7].

Źródła:

- https://tavex.pl/jak-stworzyc-budzet-domowy-instrukcja-krok-po-kroku/

- https://www.planery.com.pl/budzet-domowy-szablon-excel/

- https://jakoszczedzacpieniadze.pl/budzet-domowy-2021-szablon-arkusz-excel

- https://www.youtube.com/watch?v=qs1InGwjKxM

- https://www.youtube.com/watch?v=QVKgazvcamE

- https://budzet-excel.pl

- https://marciniwuc.com/budzet-domowy-04/

- https://marciniwuc.com/budzet-domowy-03/

- https://support.microsoft.com/pl-pl/office/zarz%C4%85dzanie-bud%C5%BCetem-domowym-w-programie-excel-6b30a89b-b5ff-4cfe-944f-a389a40c3174

Zarobasy.pl to portal, który przekształca marzenia o finansowej niezależności w konkretne plany działania. Łączymy sprawdzone metody zarabiania z nowoczesnymi możliwościami, dostarczając czytelnikom praktyczną wiedzę zweryfikowaną przez zespół doświadczonych praktyków.